来源:中国经营网 通过网上炒股配资公司,投资者可以方便地进行股票交易,无需繁琐的线下手续。他们可以随时关注股票市场的动态,及时做出投资决策。同时,网上炒股配资公...

昔日光伏明星ST爱康再度跌停,2.34亿资金排队出逃。 周四(8月1日)市场全天震荡调整,创业板指领跌,沪深两市成交额7823亿,较上个交易日缩量1210亿。截...

我国对地方政府债务余额实行限额管理,地方政府举债不得突破批准的限额。地方政府债务限额的分配采用财政部-省-市逐级下达的方式。 3. 财经网站和应用:目前有很多财...

东亚银行(00023)发布公告打新配市值什么股票好,该公司于2024年6月18日斥资146.66万港元回购15.06万股股份,每股回购价格为9.68-9.81港...

5G正式进入“下半场”,迎来Advanced(5G-A)时代。获悉,在6月26日开幕的2024 MWC上海上,5G-A毫无悬念成为业界展示和探讨的重点。 与此同...

|

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国投安信期货研究院 摘要 国际市场近期转弱,其中北美市场受增产影响再度大幅下跌,接近年初低位水平。目前夏季过半,亚太电力需求支撑JKM-TTF价差趋强,美国电力需求也使得其累库速度放缓,库存的同比增幅略有收缩,但欧洲库容率在8月或突破90%与美国产量迅速超过同期仍为市场带来阴霾,夏季内上行或面临阻力。后续美国随旺季转为去库和新LNG项目打开出口需求,远月有较强上行驱动,欧洲则会随着补库结束放缓对供给的担忧,持续低需求的宏观格局或使得亚欧市场价格重心下移。 市场焦点 随着夏季过半,全球高温程度有限,市场较前期相对偏弱运行。北美市场仍然延续此前增产趋势,市场情绪受到压制继续大幅回落。但夏季内美国高温电力需求尚可,近期累库速度显著放缓,在快速回到年初低价后,市场存重复此前超跌积蓄上行驱动的可能。欧洲市场受LNG供应波动的影响,宽松基本面仍未带来下行压力,当前欧洲维持偏低的LNG进口水平下,其累库速度平稳,LNG市场夏季扰动对其冲击较为有限。由于当前欧气价格的支撑仍在于补库季内供给稳定性的担忧和亚洲市场的带动,随着三季度内欧洲库存逐步达到绝对高位,或面临再度下行的压力。

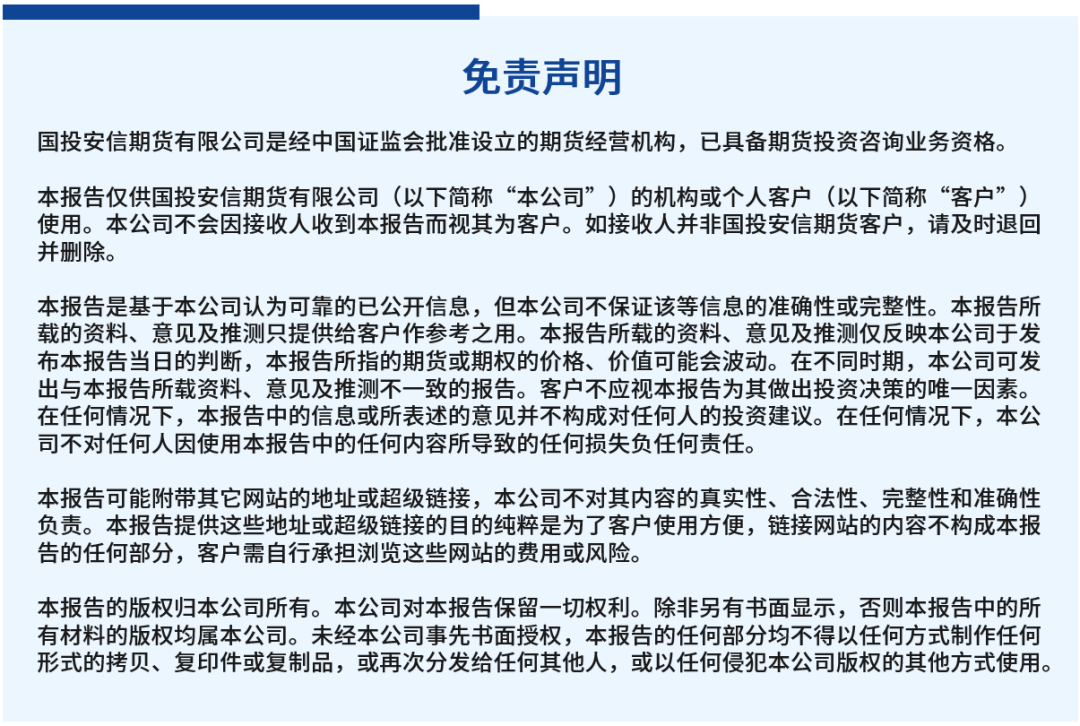

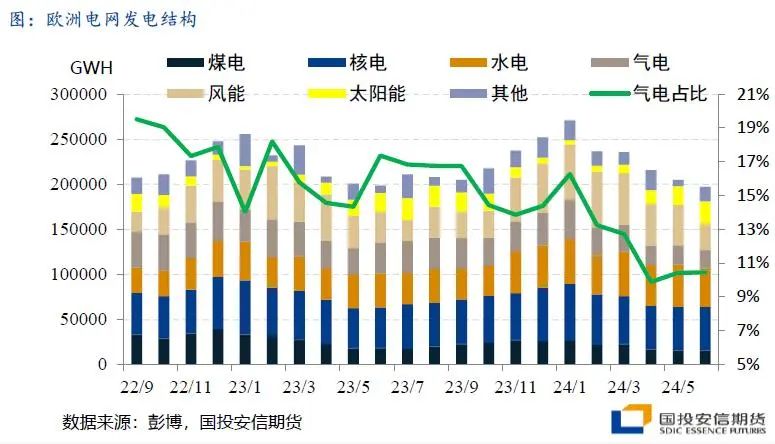

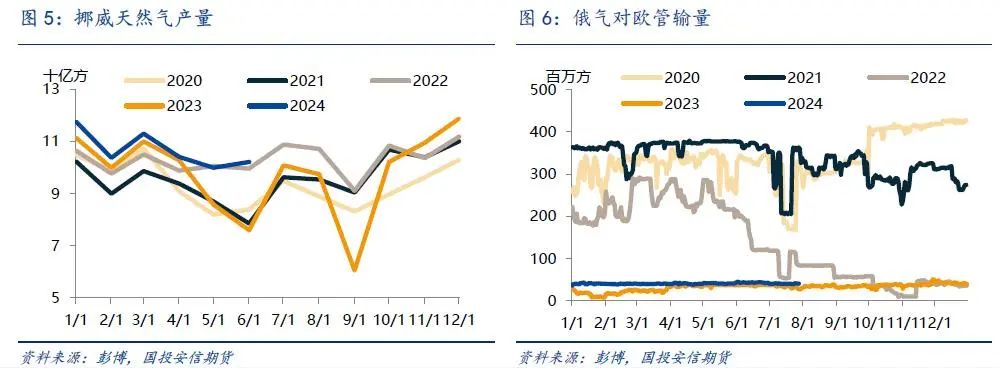

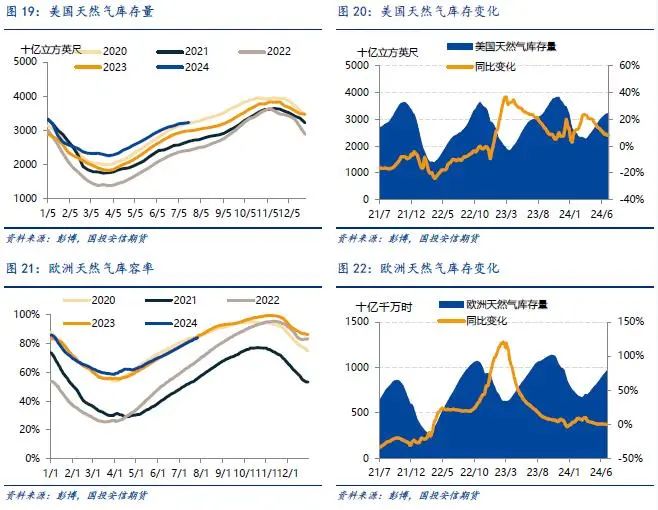

一、夏季行情过半,累库完成后欧洲下行压力放大 欧洲市场在今年延续供需双缩的趋势,自旺季需求高峰后价格迅速下行,二季度进入补库季后尽管基本面整体宽松,但供应端的扰动时不时刺激市场价格走强以确保货源安全。目前来看6月欧洲电网维持-0.88%的同比下降,欧洲夏季温和气温下电力需求总体平稳。7月欧元区综合PMI报得50.1,仍无加速复苏的态势,宏观需求疲软之下欧洲水电和风电发力稳健,气电占比维持在近年来低位水平,夏季内需求无反弹迹象。 在弱需求预期不断强化的背景下,欧洲总体维持偏低采购意愿,JKM-TTF价差持续走高,此前我们提到欧洲LNG进口量维持偏低的状况将继续维持。进入8月以后亚太地区相对高温,而欧洲健康的库存水平也使得其缺乏动力增加进口量,JKM-TTF价差在欧洲进入旺季以前或缺乏倒挂的动力。至7月29日,欧洲库容率为84.71%,在8月内完成90%库容率目标的可能性较高。去年同期在达到90%的目标库容率后,由于挪威检修超预期的规模扩大,我们看到价格经受了剧烈波动,一方面累库完成带来下行压力,另一方面在供应不稳定的担忧下,价格在库容率升高后仍然迅速拉涨。目前来看今年挪威计划检修量低于去年同期,而季节性需求恢复或要到10月才能转为去库,因此在三季度内库容接近满库后,亚洲市场的支撑也会随着夏季电力需求而削弱,在不发生出口重大意外的前提下,欧洲市场或面临较大下行压力。

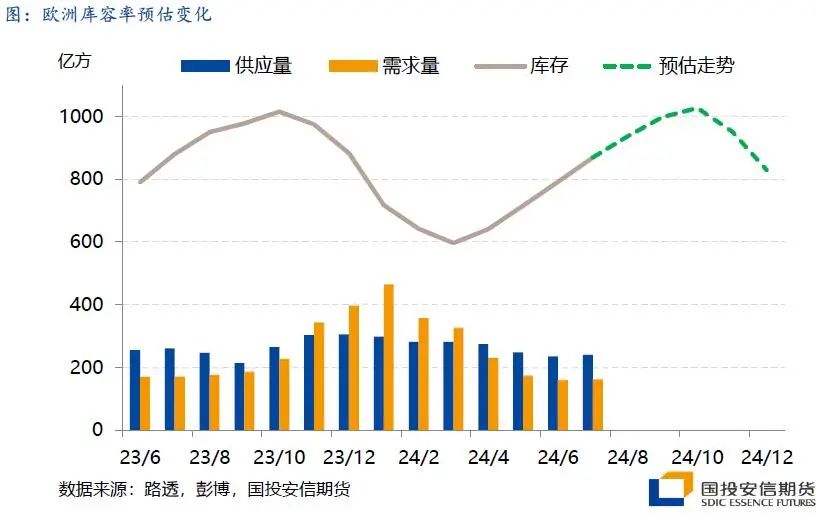

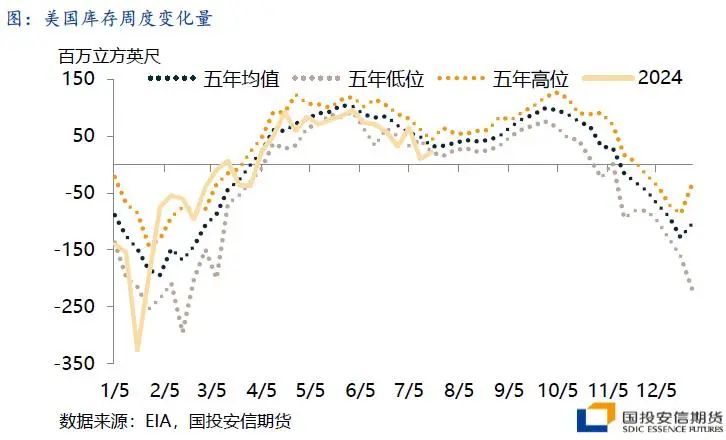

二、北美市场超跌筑底,反弹后面临高波动行情 入夏后美气再度转入增产,近期干气日产量恢复至103bcf/d以上,已高于去年同期,导致市场承压大幅下行,触及2美元/百万英热的水平。此前美国市场持续走弱的直接原因是自去年冬季高温导致库存保持在五年内最高水平。一季度低价压力终于带来减产后,美国累库速度自5月开始低于历史均值,近期夏季电力需求刺激下,累库速度进一步下行至历史低位水平。但飓风影响使得夏季LNG出口并未明显提升,此前厂商计划的夏季增产强于预期,EIA上调了下半年增产幅度,因此二季度低价带来的供需负反馈对高库存修正力度有限,7月HH价格再度迎来大幅下跌。 回顾今年一季度美气大跌行情,直接因素是冬季需求高峰已过,产量高位难下导致库存维持在五年高位,后续拜登签署新LNG项目投资禁令,同时春季出口检修加剧宽松幅度,使得价格超跌至绝对低位,生产厂商形成较大压力,价格在出现实质性减产后才得以企稳。目前来看,夏季电力需求的利多已部分落地,出口新产能在四季度才能释放和厂商提前增产使得高库存在三季度或难以继续缓解,利多驱动释放后市场短期再度转入悲观氛围。月初路易斯安那法院解除了新LNG项目的投资禁令,年末美国大选政策扰动仍值得关注,但从四季度冬季开始出口能力陆续打开,需求端弹性或得到明显改善,从长期来看价格底部或不断上抬。我们认为7月下行的驱动某种意义与一季度下行类似,是在利多因素彻底释放后,市场通过超跌才能对供需形成反馈,以缓解高库存问题。但从节奏上来看,8月美国仍保持高温,电力需求绝对值依然不低;而出口需求和燃气需求的提升也会更快来临,因此本轮下行的时间和节奏会短于一季度,当前价格或较充分的反映了增产带来的利空压力。 四季度若LNG出口预期恢复,将最终使得出口需求较三季度增加1.7bcf/d,能够消化三季度产量反弹的增量,叠加燃气需求的恢复,届时美气市场重复二季度减产与电力需求共振带来的反弹有一定可能,我们也看到美气价格中,远月市场在近期较为坚挺。因此目前来看,电力需求使得累库速度并未加快,当前价位下存在底部支撑,下行空间较为有限。由于增产仍在持续,美气价格短期缺乏上行动力,维持区间震荡,关注增产结束或出口需求打开后,基本面开始修复带来的反弹行情。

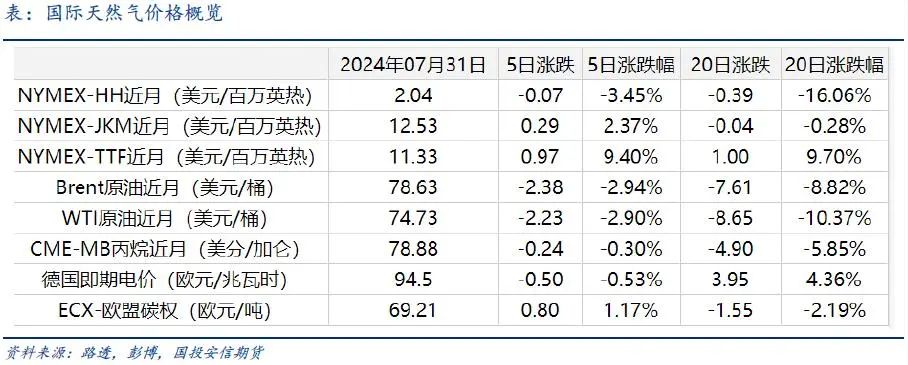

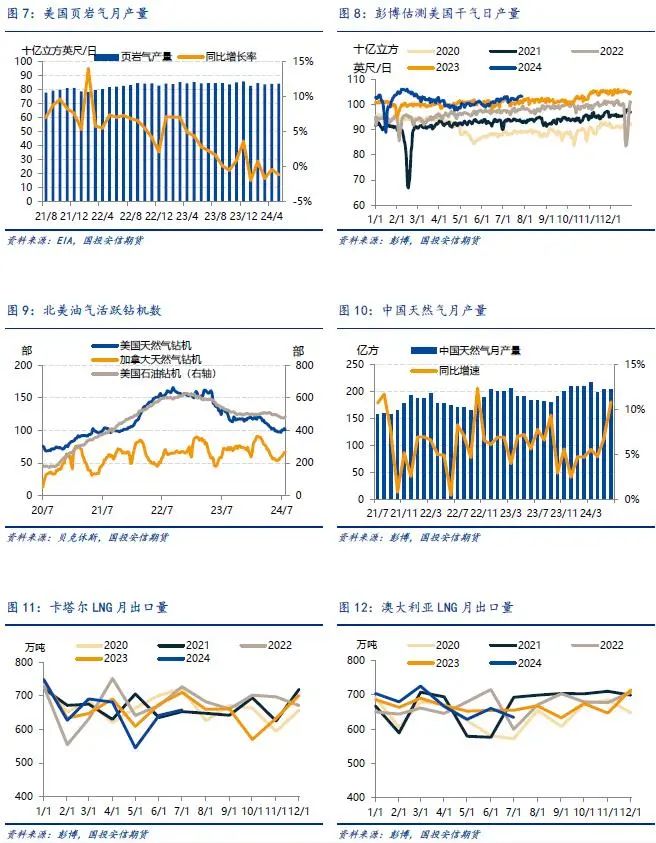

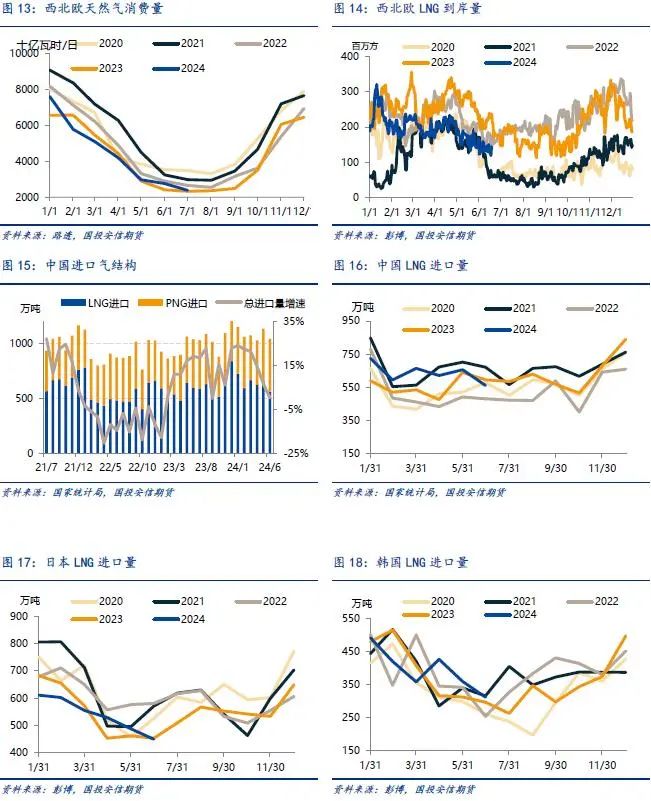

月度价量概览 北美市场,EIA数据显示5月美国页岩气产量为84.33十亿立方英尺/日,同比下降1.18%;上周美国天然气库存为3.231万亿立方英尺,同比上升8.17%;彭博显示6月美国LNG出口量为746.1万吨,同比上上升9.6%。 欧洲市场,挪威天然气6月产量为102.1亿方,同比上升34.5%;7月30日欧洲天然气库容率为84.92%,同比减少1.17%;彭博显示6月西北欧LNG到岸量40.91亿方,同比下降33.3%。 亚洲市场,彭博显示卡塔尔6月LNG出口量为658.0万吨,同比下降7.4%;澳大利亚6月LNG出口量为634.2万吨,同比下降3.2%;中国6月天然气产量为202.4亿方,同比下降5.7%;中国6月LNG进口量为562万吨,同比下降5.7%;日本6月LNG进口量449.3万吨,同比下降0.8%。 (1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

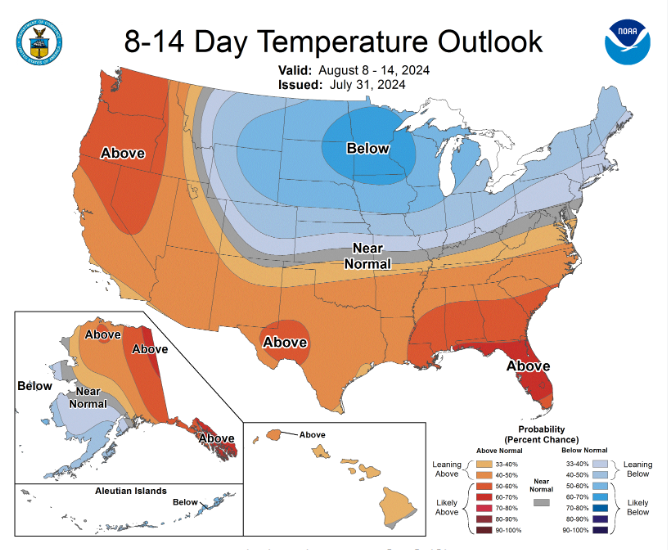

(5)短期气温预测(8月1日) 北美8-14日气温预测

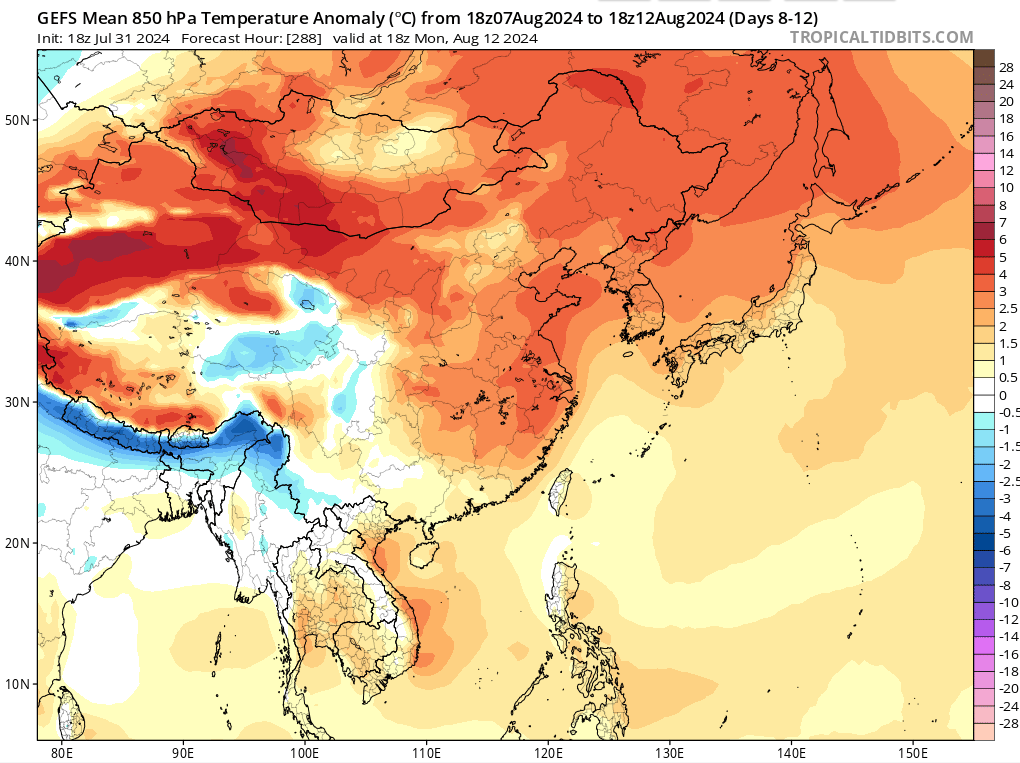

东亚8-12日气温预测

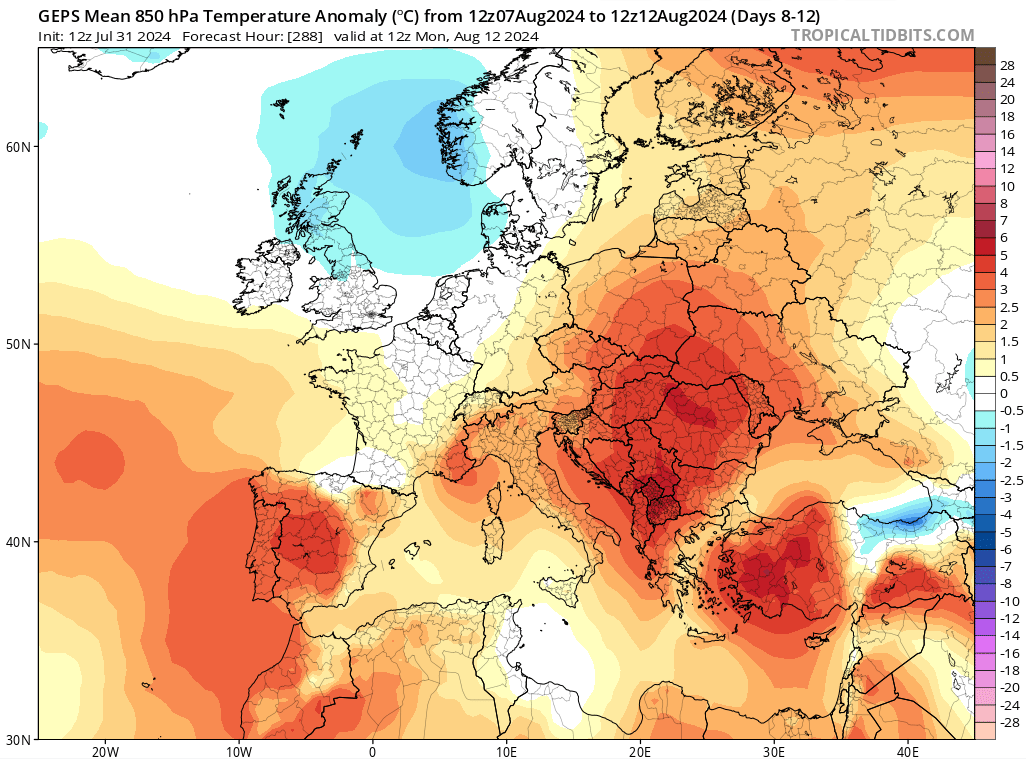

欧洲8-12日气温预测  国投安信期货

国投安信期货

中级分析师 李祖智 期货投资咨询证号:Z0016599

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票配资协议 |

股票配资协议

股票配资协议