炒股就看金麒麟分析师研报,权威,专业,及时期货配资资金,全面,助您挖掘潜力主题机会! 2. 管理费用:股票配资平台会收取一定的管理费用,作为平台提供服务的费用。...

炒股就看金麒麟分析师研报,权威,专业,及时,全面最新股票配资平台,助您挖掘潜力主题机会! * **资金放大:**投资者可以以小博大,用较少的资金撬动更大的资金进...

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 来源:快塑观点 ]article_adlist--> 温馨提示:市场有风险,决策需谨慎,本信息...

我国对地方政府债务余额实行限额管理,地方政府举债不得突破批准的限额。地方政府债务限额的分配采用财政部-省-市逐级下达的方式。 3. 财经网站和应用:目前有很多财...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 另外,诺德股份(600110)、观想科技因信息披露相关问题被监管警示。 来源:文轩财经...

|

标准普尔500指数(S&P 500)首次突破5400点,其中最具影响力的板块——科技股领涨。美国国债价格上涨,导致两年期国债收益率下跌多达17个基点,美元兑所有发达国家货币汇率下跌。美联储的互换交易目前完全反映了11月和12月降息25个基点的预期,而9月降息的押注也有所上升。  热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

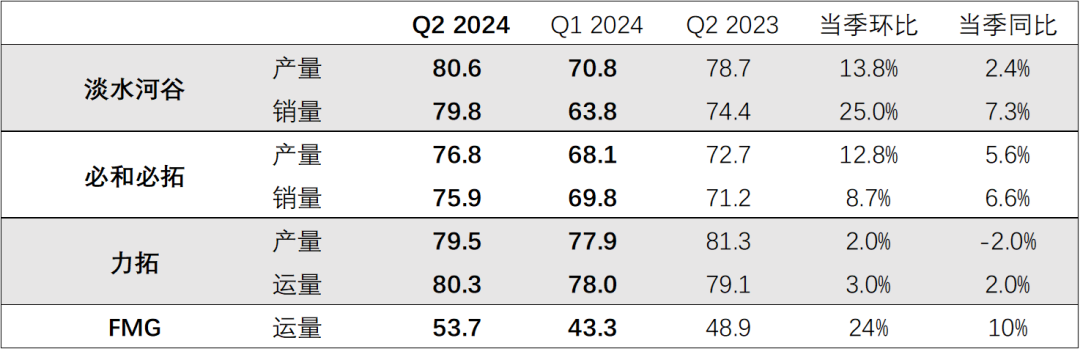

来源:国投安信期货研究院 淡水河谷 淡水河谷2024年二季度铁矿石粉矿产量为8059.8万吨,同比增长2.4%,环比增长13.8%,铁矿石销量达7979.2万吨,同比增长7.3%,环比增长25%。淡水河谷维持24年产量指导目标不变,并对最终产量能达到目标区间上沿而表示相对乐观。我们预计三季度淡水河谷产量将进一步季节性走高,但考虑到其全年产量指导目标与去年一致并且目前完成进度较快,所以在不调整指导目标的情况下,三季度的供应增速或存在放缓的可能。 力拓 力拓2024年二季度皮尔巴拉地区铁矿石的产量为7950万吨(100%权益),同比下降2%,环比增长2%,发运量为8030万吨(100%权益),同比增长2%,环比增长3%。力拓维持24年发运指导目标不变,SP10的发运比例将继续处于高位。虽然上半年整体发运同比仍有所下滑,但发运进度已经并不算慢。根据其24年的发运目标来看,我们预计三季度力拓发运有望进一步增长。 必和必拓 必和必拓西澳地区2024年二季度铁矿石的产量为6817万吨(100%权益下为7677万吨),同比增加6%,环比增加13%。2024财年西澳地区的总产量达2.55亿吨(100%权益下为2.87吨),比上年增长1%,处于指导目标中部。必和必拓凭借二季度的强劲表现而达成了创纪录的财年产量,由于暂时缺乏新的产能投产,必和必拓维持了25财年的产量指导目标不变,但在整体项目持续推进的情况下,未来产量有望在指导目标区间内实现一定增长。 FMG FMG 2024年二季度铁矿石的运量为5370万吨,同比增加10%,环比增加24%,矿石开采量为5900万吨,同比增加10%,环比增加27%。FMG二季度发运表现较好,在前期发运进度落后的情况下,最终仍然完成了24财年的年度发运目标,总发运量达1.92亿吨。FMG制定的25财年目标为1.9-2亿吨,整体相对谨慎。我们认为在二季度基数较高的情况下,FMG三季度发运或有一定环比下滑,但同比来看仍将保持增长。 四大矿山二季度整体产销表现较强,其中淡水河谷和力拓维持全年指导目标不变,必和必拓和FMG在暂时缺少新增产能的情况下,新财年的指导目标制定的相对谨慎,不过基于已有项目在稳步推进,我们认为仍能释放一定增量。整体来看,我们认为三季度四大矿山发运将继续增长。 表1:四大矿山产销数据(百万吨)

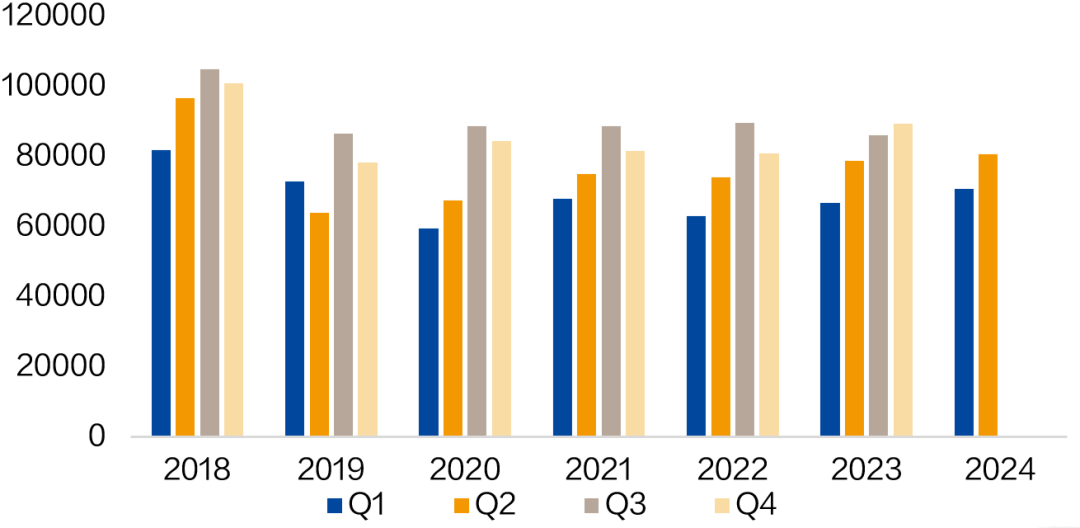

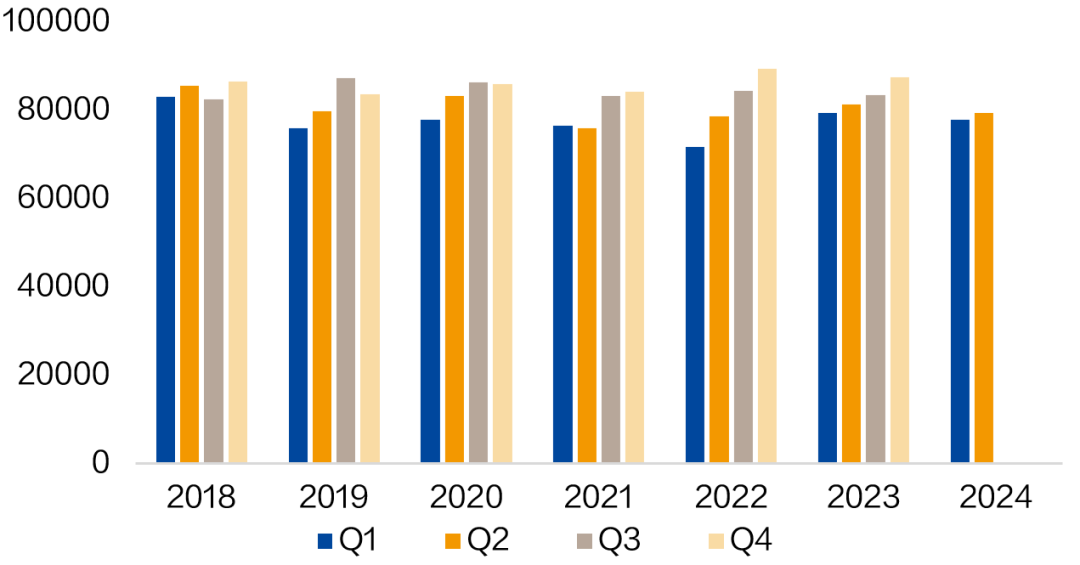

数据来源:公开资料,国投安信期货整理 以下为四大矿山季报的较详细内容展开: 一、淡水河谷 淡水河谷2024年二季度铁矿石粉矿产量为8059.8万吨,同比增长2.4%,环比增长13.8%,球团矿产量为889.5万吨,同比下降2.4%,环比增长5.1%。铁矿石销量达7979.2万吨,同比增长7.3%,环比增长25%。淡水河谷维持24年产量指导目标不变,并对最终产量能达到目标区间上沿而表示相对乐观。 图1:淡水河谷分季度产量(千吨)  数据来源:Mysteel,国投安信期货整理 数据来源:Mysteel,国投安信期货整理

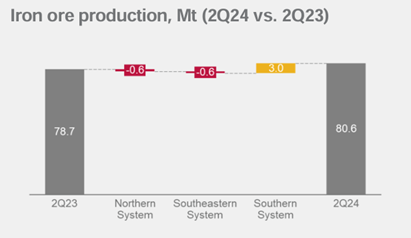

北部系统 二季度S11D的产量达到1950万吨,同比增加了40万吨,这也创下了同期最高的季度产量纪录。Vale表示高产量主要得益于目前正在进行的资产可靠性方案,该方案确保了生产运行的平稳。Serra Norte的产量出现同比下滑,这与开发计划一致。 东南部系统 二季度东南部系统的产量同比下降了60万吨,Vale表示一方面是由于Brucutu的设施转为湿选厂后,为了生产高品质的铁矿产品而带来了更多的处理过程中的消耗损失;另一方面则是由于Itabira执行了计划中的检修。而更高的第三方采购量则对以上负面影响有所抵消。 南部系统 二季度南部系统的产量同比增加了300万吨,这主要是由于Vargem Grande良好的运营表现以及Paraopeba综合设施,特别是其中Viga plant的表现较好。 球团矿 二季度球团矿产量同比小幅下降20万吨,这主要是由于Vargem Grande球团原料的相对偏少,以及São Luis进行了检修维护。 图2:淡水河谷产量变动分地区(百万吨)  数据来源:网络,国投安信期货整理 数据来源:网络,国投安信期货整理

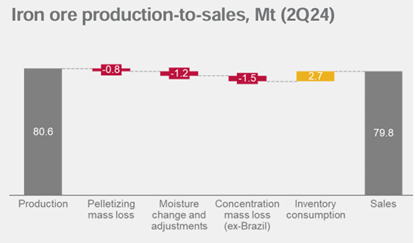

淡水河谷二季度铁矿石的销量为7980万吨,同比增加了540万吨。销量出现大幅增长的主要原因是海运的强劲以及对前期库存进行了销售。高硅产品在整个销量中的占比继续上升,这主要是公司基于市场情况而做出的战略计划。 图3:淡水河谷产销缺口归因(百万吨)  数据来源:网络,国投安信期货整理 数据来源:网络,国投安信期货整理

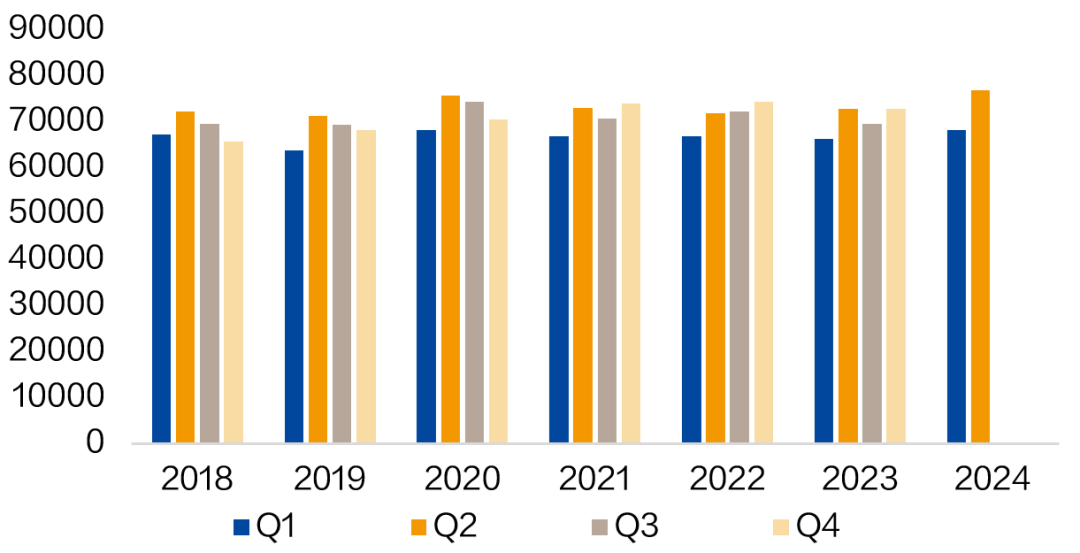

整体来看,淡水河谷二季度产销继续保持快速增长,上半年产量同比增加达590.7万吨,并且产销缺口出现进一步收窄。我们预计三季度淡水河谷产量将进一步季节性走高,但考虑到其全年产量指导目标与去年一致并且目前完成进度较快,所以在不调整指导目标的情况下,三季度的供应增速或存在放缓的可能。 二、力拓 力拓2024年二季度皮尔巴拉地区铁矿石的产量为7950万吨(100%权益),同比下降2%,环比增长2%,发运量为8030万吨(100%权益),同比增长2%,环比增长3%。二季度IOC球团和精粉的产量为220万吨,同比增长6%,环比下降16%。力拓表示维持2024年发运指导目标不变(3.23-3.38亿吨),此外SP10的发运比例将继续处于高位。 图4:力拓分季度产量(100%权益)(千吨)  数据来源:Mysteel,国投安信期货整理 数据来源:Mysteel,国投安信期货整理

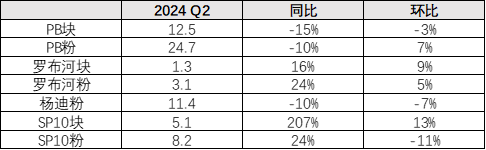

力拓表示二季度生产效率的提高抵消了矿石资源贫化的影响,但由于5月中旬火车相撞事故导致铁路运力出现了6天的损失并且部分矿山出现原料积压,所以力拓二季度铁矿石的产量仍然出现了同比2%的下降。力拓二季度铁矿石运量达到8030万吨,同比增长2%,主要是得益于港口库存的释放。 加拿大IOC的产量同比增长6%,这主要是由于去年同期生产受到山火的影响而基数较低。不过环比一季度铁矿石产量出现了16%的下滑,主要是由于6月的年度检修以及矿山产出的下降。此外铁矿发运也出现7%的同比下降,这主要是由于港口库存偏低的影响。 分产品来看,二季度力拓PB粉和杨迪粉的发运量出现同比下滑,SP10粉的发运同比增长较快。力拓预计在替代矿山项目交付前,未来SP10产量的产销比例仍将居高不下。 表2:力拓权益下的分品种发运(百万吨)  数据来源:网络,国投安信期货整理 数据来源:网络,国投安信期货整理

在未来的产能规划方面,力拓表示皮尔巴拉地区的Western Range项目建设进度已经达到70%,首个开采区域已经在二季度开发完成,未来将继续专注于破碎和筛选厂的建设。预计2025年产出首批矿石的计划不变。此外皮尔巴拉地区的一些矿山产能置换项目,包括Hope Downs, Brockman 4, Greater Nammuldi和West Angelas也在继续推进。 几内亚地区的西芒杜铁矿预计在2025年将产出首批铁矿石,然后经过30个月以上的产能爬坡阶段后最终达到年产量6000万吨(力拓份额2700万吨)。不过值得注意的是今年西芒杜铁矿接连出现暴力事件,首先是5月赢联盟区域发生动乱,附近铁矿配套设施遭到破坏,其次是7月力拓区域也爆发了冲突,车辆和设施遭到了损毁。两次事件均出现了人员伤亡,暴露出了当地居民、企业与政府之间的关系因为贫穷落后等因素而存在较强的不稳定性。我们预计未来相关的矛盾大概率仍将出现,并且几内亚政局动荡的风险也依然存在,所以西芒杜铁矿项目存在着进度不及预期的风险。 整体来看,力拓二季度产销有所分化,产量由于火车事故的影响而同比下降,发运则在港口库存的支撑下出现增长。虽然上半年整体发运同比仍有所下滑,但发运进度已经并不算慢。根据其24年的发运目标来看,我们预计三季度力拓发运有望进一步增长。 三、必和必拓 必和必拓西澳地区2024年二季度铁矿石的产量为6817万吨(100%权益下为7677万吨),同比增加6%,环比增加13%;销量为6732万吨(100%权益下为7590万吨),同比增加7%,环比增加9%。2024财年西澳地区的总产量达2.55亿吨(100%权益下为2.87吨),比上年增长1%,处于指导目标中部;2024财年Samarco的铁矿石产量为475万吨(100%权益下为950万吨),比上年增长5%,超过指导目标。必和必拓2025财年西澳地区的产量指导目标依然为2.5-2.6亿吨(100%权益下为2.82-2.94亿吨),Samarco的产量指导目标小幅提升至500-550万吨。 图5:BHP季度产量(100%权益)(千吨)  数据来源:Mysteel,国投安信期货整理 数据来源:Mysteel,国投安信期货整理

必和必拓表示2024财年取得创纪录的产量主要得益于强劲的供应链表现包括港口去瓶颈工程(PDP1)带来的产量增长以及South Flank创纪录的产量,这些积极因素也抵消了铁路科技程序(RTP1)持续的对接活动带来的负面影响。South Flank在2024财年完成了计划中的产能爬坡并达到产能8000万吨的满产状态,这也对西澳达成创纪录的年度销售量起到了重要支撑作用。港口去瓶颈工程(PDP1)也对创纪录的产销起到了贡献作用,预计在2024年剩下的时间里完成计划中的提产。Samarco产量的提升主要得益于选矿厂更高的产出,第二个选矿厂有望在2025财年3季度上线,最终将使得完成爬坡后的年产能提高至1600万吨(100%权益)。 分品种来看,二季度除了纽曼矿区的产量出现小幅下滑外,其余矿种产量环比均出现大幅增加,其中金布巴的产量环比和同比均增长超过20%。 表3:BHP西澳权益的分品种产量(百万吨)  数据来源:网络,国投安信期货整理 数据来源:网络,国投安信期货整理

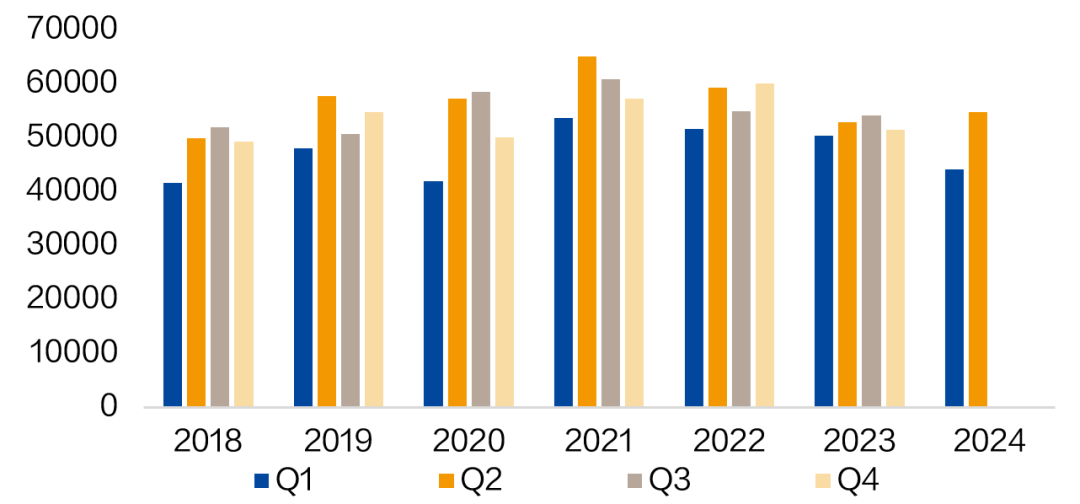

整体来看,必和必拓在前期产量表现一般的情况下,凭借二季度的强劲表现而达成了创纪录的财年产量。虽然说由于暂时缺乏新的产能投产,所以必和必拓维持了25财年的产量指导目标不变,但在整体项目持续推进的情况下,我们认为未来产量仍将在指导目标区间内实现一定增长。 四、FMG FMG 2024年二季度铁矿石的运量为5370万吨,同比增加10%,环比增加24%,矿石开采量为5900万吨,同比增加10%,环比增加27%。2024财年总发运量为1.92亿吨,达到指导目标下限。FMG报告中表示2025财年发运指导目标为1.9-2亿吨,其中包括铁桥项目贡献的500-900万吨(100%权益)。 图6:FMG分季度产量(千吨)  数据来源:Mysteel,国投安信期货整理 数据来源:Mysteel,国投安信期货整理

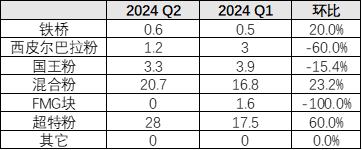

FMG表示二季度创纪录的发运量显示出公司已经摆脱了2023年12月火车脱轨事件带来的影响,此外二季度铁矿的铁轨运输量也创下了季度新高。FMG希望在2025财年再次取得创记录的发运水平,发运目标制定为1.9-2亿吨,C1成本目标为18.5-19.75美元/湿吨,继续维持行业领先水平。 铁桥项目方面,由于精粉的含水量高于预期并对库存料堆的处理也产生了影响,所以发运受到一定拖累。目前库存料堆的含水量已经恢复到正常水平,铁桥项目在7月份的发运量也达到40万吨,给25财年开了个好头。此外铁桥项目也制定了一些涉及水源供应的计划,有望缓解水管高压力带来的问题。铁桥项目预计在2025年三季度达到满负荷生产的计划不变。 分品种来看,二季度混合粉和超特粉的发运大幅增加,特别是超特粉环比增加达60%,占FMG产品发运中的比例达52%,也显示出国内钢厂利润偏低的情况下,对于低品矿较为青睐。 表4:FMG分品种发运(百万吨)  数据来源:网络,国投安信期货整理 数据来源:网络,国投安信期货整理

FMG二季度发运表现较好,在前期发运进度落后的情况下,最终仍然完成了24财年的年度发运目标。FMG制定的25财年目标相对谨慎,在目标上沿仅提高300万吨的情况下,下沿也下降了200万吨,显示出铁桥项目进展相对偏慢等因素还是带来了一定的不确定性。我们认为在二季度基数较高的情况下,三季度发运或有一定环比下滑,但同比来看仍将保持增长。 五、总结 四大矿山二季度整体产销表现较强,其中淡水河谷和力拓维持全年指导目标不变,必和必拓和FMG在暂时缺少新增产能的情况下,新财年的指导目标制定的相对谨慎,不过基于已有项目在稳步推进,我们认为仍能释放一定增量。整体来看,我们认为三季度四大矿山发运将继续增长。 国投安信期货高级分析师 韩倞 投资咨询号:Z0016553

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 成都股票配资公司 |