预测劳动力市场下行从来都不是一件容易的事证券公司能炒股吗。但后疫情时代的独特动态使经济学家更加难以确定近期美国失业率上升是否预示着未来有麻烦。 种种数据表明,全...

炒股就看金麒麟分析师研报,权威股市配资公司,专业,及时,全面,助您挖掘潜力主题机会! 今年以来,沪深两市新增99家公司股票被实施ST或*ST;其中,ST公司44...

专题:国内外宏观事件依次落地 A股配置机遇与挑战并存苏州期货配资 * **资金优势:**主力拥有雄厚的资金实力,可以轻松获得配资,从而放大收益。 周二热门中概股...

首先,一个专业的股票配资官网应该有良好的信誉和口碑。投资者可以通过阅读用户的评价和评论来了解官网的信誉。他们可以在各种投资论坛和社交媒体上寻找其他投资者的意见和...

登录新浪财经APP 搜索【信披】查看更多考评等级 专题:海通证券副总经理姜诚君被调查 海通证券“地震”:副总姜诚君辞任,还有保荐项目涉研发造假被通报 金子莘 来...

|

来源:市值风云股票的条件 该公司由韩国电商巨头Groupon的联合创始人埃里克·莱夫科夫斯基(Eric Lefkofsky)领导,目前尚未实现盈利,它的上市将考验投资者的胃口。 “新国标”实施满五年,置换潮已接近尾声。

作者 | 塔山 编辑 | 小白 安乃达(603350.SH,“公司”)成立于2011年,2016年挂牌新三板后又于2018年摘牌,2024年7月3日,公司成功登陆上交所主板,保荐人和主承销商均为中泰证券。 公司发行价为20.56元/股,上市当日股价涨幅达100%。不过,目前股价已较高点大幅回落,截至7月31日,收盘价为34.99元/股。

(来源:市值风云APP)

贴牌为主,自主品牌存短板 安乃达主要从事电动两轮车电驱动系统的研发、生产及销售,产品包括电机及相关的控制器、传感器、仪表等部件,按应用领域可大致分为两类: 1、直驱轮毂电机:主要为电动自行车、电动摩托车、电动滑板车等车型配套,以境内市场为主,客户包括雅迪、爱玛、台铃、新日、纳恩博等电动两轮车整车厂商。

2、中置电机、减速轮毂电机及控制器等:主要配套各类电助力自行车(电踏车),以外销为主,客户包括MFC、Accell等欧洲知名电助力自行车整车厂商。 2023年,公司营收为14.3亿元,其中电动自行车相关产品收入占比73%,电踏车相关产品收入占比27%。

(来源:招股书) 公司的产品类型与2019年上市的八方股份(603489.SH)较为类似,但收入结构有明显区别。 2023年八方股份电踏车相关产品收入占比为61%,电动自行车产品(直驱轮毂电机)收入占比30%。

(来源:招股书) 据披露,公司两类产品的客户基本以品牌商为主,销售占比在90%左右。此外还包括部分装配商和贸易商。

(来源:招股书) 按照公司的说法,销售给品牌商的产品,均根据客户要求标上客户商标,而销售给装配商或贸易商的产品,在客户没要求的情况下才标上公司商标。 公司在招股书中未提及代工模式,涉及品牌的内容也较少,结合相关表述来看,应该是以ODM模式为主。

(来源:招股书)

(来源:招股书) 八方股份也有部分ODM业务,但自主品牌占比较高,以2018年为例,其自主品牌收入占比达73%。国外竞争对手BOSCH、禧玛诺、雅马哈也基本上以自主品牌为主。 可见,相比于主要竞争对手,公司在品牌方面还存在明显的短板。 整体来看,近几年公司营收虽维持增长,但增速逐年放缓,2024年一季度,营收同比下滑10.3%。

(来源:市值风云APP) 2019年以来,扣非归母净利润也有显著增长。2023年扣非归母净利润为1.3亿元,同比小幅下滑;2024年一季度,扣非归母净利润同比增长6%。

(来源:市值风云APP) 公司预计2024年上半年,营收同比变动-6.61%至8.98%;扣非归母净利润同比变动-1.71%至14.67%。

(来源:招股书)

基本盘业务依赖大客户,政策红利难持续 01 基本盘业务绑定大客户,毛利率不到10% 从公司收入结构看,历史上电动两轮车相关产品(直驱轮毂电机)收入占比基本在70%左右,算得上基本盘业务。

(来源:招股书) 这块业务的客户以雅迪控股(1585.HK,雅迪)、东莞台铃为主,2023年对两大客户销售金额占直驱轮毂电机收入比重高达92%,占总营收比重达66%,可见依赖度之高。

(来源:招股书) 这也跟下游市场格局有关。近年来电动两轮车的行业集中度持续提升,2016-2022年,CR3从25.3%增至59.6%。雅迪和台铃的市占率也基本处于提升态势,2022年分别为26.9%、14.7%。

(来源:招股书) 2023年上半年,公司分别位列雅迪和台铃同类产品供应商第2、1名。

(来源:招股书) 在此背景下,抱紧客户大腿的好处显而易见。2019-2023年,公司直驱轮毂电机收入CAGR达25%。 但利润空间相当有限。2019年以来,该类业务毛利率均不到10%,2024年一季度更是降至7.5%。

(来源:同花顺iFind,制表:市值风云APP) 背后的原因也不难理解,一方面国内电动两轮车行业高度内卷,产品价格不断下降,当然,压力也给到了包括公司在内的上游供应商;另一方面,直驱轮毂电机技术成熟且竞争同样激烈。 据统计,国内直驱轮毂电机厂商合计50余家,头部厂商包括金宇机电、安乃达、八方股份、江苏新伟等,CR4在40%-50%。 2022年,金宇机电、安乃达、八方股份市占率分别为19.8%、7.2%、6.8%。公司市占率远低于金宇机电,较八方股份的优势也不明显。 而且,八方股份从2020年才开始拓展国内传统电动自行车市场,2021年产品批量生产,短短两年,市场份额就已经快追上公司了。

(来源:招股书) 受规模及增长情况不同影响,近几年公司毛利率要高于八方股份,两者毛利率走势也有一定差异。

(来源:招股书) 2023年,八方股份直驱轮毂电机产销量下降明显,而公司销量反而出现增长。

(来源:招股书) 原因是2023年公司对雅迪的销售收入出现大幅增长,具体来讲,一是雅迪自身收入增长;二是雅迪对公司采购比例有提升。

(来源:招股书) 02 政策红利接近尾声,步入存量时代? 公司直驱轮毂电机业务的增长,除了受益于大客户的市占率提升外,更取决于电动两轮车行业的景气程度。 根据弗若斯特沙利文的统计数据,2018-2022年,国内电动两轮车销量CAGR达17.1%。

(来源:招股书) 而销量的增长,很大程度在于政策的刺激。 2018年工信部发布电动自行车“新国标”及电摩标准,2019年4月正式实施。受此影响,替换需求激增,整车厂也加速去库存,并带来新的采购需求,这也是公司业绩增长的主要驱动因素。

(来源:招股书) 为了让超标车辆有序退出市场,各地也设置了一定的过渡期,以3-5年为主。按照5年来算,也就是到2024年截止,可见现阶段置换潮已接近尾声。

(部分内容,来源:招股书) 从我国电动自行车市场保有量来看,整体增速呈放缓趋势,2022年末市场保有量已达3.5亿辆。 据工信部披露,2023年全国规模以上企业累计生产电动自行车4228万辆,由此测算,2023年末市场保有量应该在3.9亿辆以上。 按14亿人口计算,差不多每四人拥有一台电动自行车,渗透率接近30%,已然不低。

(来源:招股书) 政策红利退潮后,增长压力已在部分整车厂的财务数据上有所体现。 2023年,雅迪、爱玛科技(603529.SH)的营收增速均有明显放缓,新日股份(603787.SH)同比出现下滑。2024年一季度,爱玛科技和新日股份的营收均较上年同期出现下滑。 具体到公司,2024年一季度,直驱轮毂电机收入也同比下滑了21%。

(来源:同花顺iFind,制表:市值风云APP)

赚钱业务增长承压,体量远不及竞争对手 01 电踏车业务毛利率高,但市占率还较低 相比于电动自行车电机业务,电踏车电驱动业务要性感不少。 从产品均价看,中置电机在1000元/台以上,而直驱轮毂电机基本在200元/台左右,两者不在一个消费档次。

(来源:招股书) 中置电机是集电机、速度传感器、力矩传感器、控制器等于一体的电踏车电驱动系统,其中力矩传感器技术壁垒较高。

(来源:招股书) 公司表示,已成功自主开发了力矩传感器技术,是国内少数掌握力矩传感器核心技术的企业之一。

(来源:招股书) 凭借技术优势,公司电踏车电机等产品也具备一定的议价能力。

(来源:招股书) 各类产品毛利率均处于较高水平。2023年,中置电机、减速轮毂电机、控制器毛利率分别为56%、32%、39%,要远高于直驱轮毂电机毛利率。

(来源:招股书) 从毛利角度,2023年电踏车电驱动产品合计贡献了55%的毛利润。 在高毛利率产品的支撑下,公司综合毛利率得以维持在20%左右,净利率在10%上下。2024年一季度,受高毛利率产品占比提升影响,毛利率提升至24%,净利率为10.9%。

(来源:市值风云APP) 尽管电踏车电机产品毛利率高,但该领域市场格局并不友好。 竞争对手除了博世、禧玛诺、雅马哈等外资巨头,还有八方股份、苏州盛亿等内资厂商。此外,近期大疆也发布了电助力系统产品,欲从中分得一杯羹。 在市占率方面,公司与八方股份还存在较大差距。2022年,公司中置电机和减速轮毂电机产品在欧洲的市占率为8.1%,八方股份市占率为19.4%。

(来源:招股书) 不过,近两年公司电踏车电机产品毛利率要高于八方股份,主要在于公司中置电机产品占比的提升,此外公司直接出口比重更高,2022年美元升值也对毛利率有正面影响。

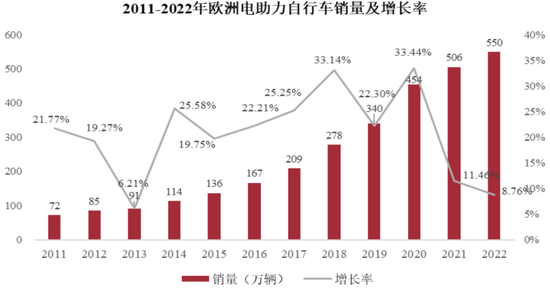

(来源:招股书) 02 海外市场需求不足,同行业绩持续下行 电踏车的主要市场在欧洲,公司客户也以欧洲品牌商为主。 历史上欧洲电助力自行车销量基本保持增长,但近年来增速明显放缓。 特别是2022年下半年以来,受俄乌冲突、通胀等因素影响,欧洲市场消费受到抑制,致使2023年上半年公司相关产品收入同比下降较多。

(来源:招股书) 在招股书中,公司预计未来欧洲终端市场消费需求将稳步复苏,并表示未来电踏车相关产品收入具有可持续性,对市场预期较为乐观。

(来源:招股书) 而事实上,2023年中置电机的销量已经出现下滑,收入的增长主要在于单价的提升。

(来源:招股书) 减速轮毂电机的销量更是自2022年就开始下滑,2023年同比降低了33%。

(来源:招股书) 公司在原因中提到,2022年下半年,减速轮毂电机和控制器客户Prophete经营陷入困境,并逐渐暂停向公司采购。 虽然后续Prophete业务资产被国内企业收购,且已恢复供货,但订单情况远不如从前。

(来源:招股书) 按照之前的采购计划,Prophete预计每年采购5万套产品。受新Prophete业务整合及去库存影响,2023年8月公司只收到了1万套订单,全年仅贡献营收681万元。

(来源:招股书) 2024年一季度,公司中置电机营收同比增长26%,但减速轮毂电机、控制器营收分别下滑29%、35%。 据八方股份披露,受终端市场需求疲软影响,一季度营收同比下滑34.5%。 近期八方股份还发布了2024年半年度业绩预告,预计扣非归母净利润同比下降36%到49%。原因是海外终端市场需求不足,渠道高库存还在缓慢消化中。 结合同行的情况看,公司的乐观预期还能兑现吗?

(来源:八方股份公告)

电动两轮车产能过剩,扩产是福是祸? 公司原计划募资10.4亿元,IPO实际募资大幅缩水,募资净额仅为5.1亿元。其中,还准备拿出1.4亿用来补流(调整前为3亿)。

(来源:招股书) 而公司上市前账上资金充裕,有息负债率也很低,其实并不缺钱。公司还在2021年3月向全体股东现金分红了4510万元。 截至2024年一季度末,公司账上货币资金有4.8亿元,还有定期存款1亿元,带息负债主要为0.9亿元的短期借款,货币资金加定存剔除短借后合计为4.9亿元。 手握大量现金,还要募资补流?合理吗?

(来源:市值风云APP) 除补流和研发中心建设项目外,其他募资主要用来扩充产能。从扩产比例看,整体较高,直驱轮毂电机产能接近翻倍,其他产品扩产比例在1倍以上。

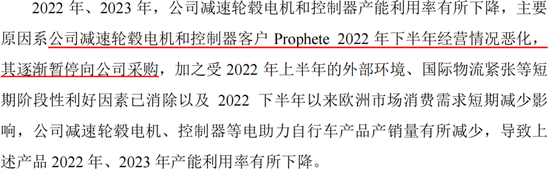

(来源:招股书,制表:市值风云APP) 而近两年,减速轮毂电机和控制器产能利用率下降明显。

(来源:招股书) 除了行业因素外,公司还将原因归于客户Prophete的经营恶化。考虑到该类产品对应电踏车细分行业,而海外市场能否恢复,这也是个问题。

(来源:招股书) 虽然近几年直驱轮毂电机的产能利用率处在高位,但结合下游电动两轮车行业情况看,仍存在隐忧。 在“新国标”的刺激下,近年来以雅迪为代表的头部整车厂纷纷加大资本支出。2020年以来,九号公司(689009.SH)、爱玛科技、绿源集团控股(2451.HK,绿源集团)相继登陆资本市场,进一步加速了产能扩张。 2018-2023年,雅迪和爱玛科技累计资本支出分别为47.7亿元、53.4亿元。 同期,雅迪的产能从600万台提升至2000万台,增幅达233%;爱玛科技的产能从480万台提升至1060万台,增幅达120%。

(来源:同花顺iFind,制图:市值风云APP) 对应的,近几年国内电动两轮车产量提升明显,产销缺口也在持续缩小,2022年已降至166万台。 考虑到爱玛科技、绿源集团等仍有扩产计划,后续产能释放下,产量还有望继续增长。

(来源:招股书、头豹研究院、前瞻产业研究院,制表:市值风云APP) 那么后续市场需求能跟得上吗? 如果跟不上,那么产能过剩或将无法避免,这对身处上游并准备扩产的安乃达而言可不是件好事。 前文已提到,电动两轮车置换潮基本接近尾声,市场渗透率处于高位,头部整车厂的营收增长已现颓势。 参考八方股份年报中引用的数据,2023年我国两轮电动车总销量约5500万辆,这一数字较2022年的6070万辆已经出现了下滑。

(来源:八方股份2023年报) 绿源集团于2023年10月上市,其在招股书中提到:在“新国标”全面实施后,大规模汽车换代需求可能会减少,而随著市场的成熟和发展,放缓的迹象也逐步显现。

(来源:绿源集团控股招股书) 绿源集团预计,2023-2027年,国内电动两轮车销量复合年增长率将降至4.6%。

(来源:绿源集团控股招股书)  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票的条件 |